2022年12月15日下午,yl6809永利官网资本金融系2022年秋季学期第六期读书研讨会通过腾讯会议的方式成功举行。洪智武老师以及2022级金融专硕和学硕的同学参加了此次研讨会。本期读书会以洪智武老师推荐的论文《Bond Flows and Liquidity: Do Foreigners Matter?》为主要的研讨内容,2022级金融专硕姚明慧、陈永强、辛盛瑞三位同学为本次读书会进行了主题报告,之后洪智武老师进行了点评。

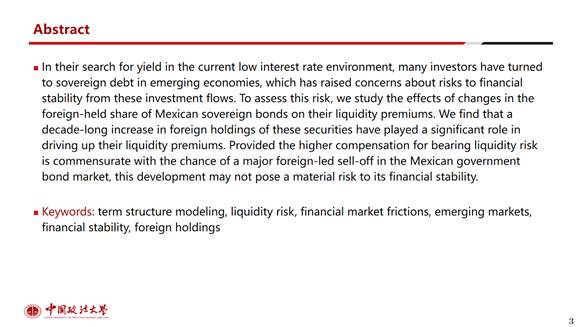

姚明慧同学先为大家讲解了这篇论文的引言和文献综述部分。在2008-2009年全球金融危机以来的10年里,发达国家的利率水平普遍下降,促使全球投资者追求更高收益率,并大幅增加了在新兴经济体政府债券的持有量。这些现象意味着外国债券突然停止流入这些市场的可能性加大了,一旦发生,这将会带来极高的经济损失。因此,有必要分析这些新兴市场国家的债券外国持有量、债券市场功能与国内政府债券市场的金融稳定性之间的关系。为了评估新兴经济体中外国参与主权债务市场的增加对金融稳定的潜在影响,本文分析了外国投资者在一个主要的新兴市场经济体,即墨西哥,对国内政府债券流动性溢价的影响。

陈永强同学为大家讲解了这篇论文的建模过程和结果估计。首先向大家介绍了无摩擦无套利的模型,确定了在现实状态下动态变化的无限制的三因子AFNS模型。然后在AFNS模型的基础上引入流动性风险因素后,继续构建新的模型,即AFNS—L模型。由于债券的定价公式是非线性的,模型不能采用标准的卡尔曼滤波估计,最终使用的是扩展卡尔曼滤波估计,同时遵循ACR并按债券的存续时间对每个债券的价格进行确定。设定流动性衰减参数的范围为0.0001~10,流动性敏感参数范围为0~250。最后作者进行了数值估计。实证结果发现,考虑流动性风险会显著提高模型解释债券市场价格的准确性,更加适合拟合短期债券收益率。

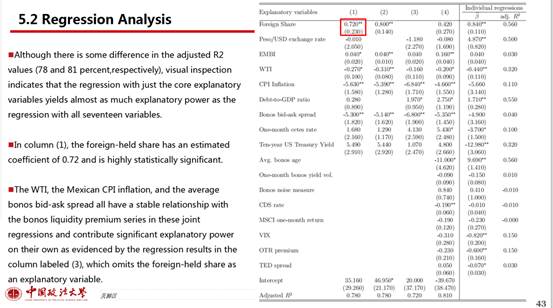

辛盛瑞同学为大家讲解了这篇论文的第五部分分析和估计墨西哥政府债券的流动性溢价和第六部分新冠期间墨西哥政府债券的流动性溢价分析。作者使用AFNS-L模型来计算债券市场的流动性溢价,首先计算出在没有金融摩擦的市场中债券的估计价格,接下来估计了墨西哥固定收益政府债券的流动性溢价和债券市场的外国份额,发现债券的平均流动性溢价和外国份额之间存在高度正相关,流动性风险是墨西哥政府债券定价的重要组成部分。之后通过实证分析研究了外国持有的墨西哥债券市场份额在多大程度上可以解释债券流动性溢价的变化,因变量为流动性溢价,解释变量为外国持有墨西哥固定收益政府债券的份额,控制变量是会对债券市场流动性产生重要影响的8个因素,此外还加入了一些扩展控制变量。回归结果显示,外国持有墨西哥债券份额的增加与债券流动性溢价的变化之间呈显著正相关关系,外国份额增加1个百分点会使流动性溢价提高近0.75个基点;外国持股的大量增加对墨西哥债券市场流动性溢价的上升趋势起到了重要作用,并将其提高了0.3%。

论文还将样本期限扩展到了新冠爆发的时间,同时对模型进行样本外稳健性检验。结果显示新冠肺炎期间墨西哥债券流动性溢价的变化很小,但是已实现的债券流动性溢价却大幅飙升,到2020年8月,其预测值上升了约25个基点。总结来说就是外国份额的增加推高了流动性溢价,以防范新冠肺炎危机期间所观察到的外国份额突然逆转风险的增加。

最后,姚明慧同学对文章内容做出了总结,并祝愿所有老师同学们以及各位的家人们身体健康,注意防护,保重身体。

三位同学的分享结束后,洪智武老师对此做出了点评和指导。洪智武老师首先对论文内容和研究方法进行了简单讲解,肯定了同学们阅读这篇论文时所付出的努力,他指出这篇论文为中国债券市场流动性问题的研究以及应用提供了借鉴,值得同学们认真研读、思考和消化。我们国家一直在大力推动全方位、多层次、宽领域的对外开放新格局,开放的大门越开越大,在这种情况下外国投资者持有债券份额的增加是否会对国家金融稳定产生影响,是同学们可以研究的一个方向,同学们可以用学术研究为国家发展做出贡献,实现自己的学术价值。洪智武老师还建议同学们如果对此类话题感兴趣的话,可以自行搜索相关论文进行更加深入的学习。最后洪老师叮嘱同学们在疫情期间做好自我防护,照顾好身体,健康学习。

在分享、讲解与交流的过程中,同学们都获得了很大的收获,对新兴经济体市场中外国持有债券数量与债券流动性的关系,有了更全面、更深入的理解。相信此次的读书会分享以及老师的讲解为同学们今后的学习以及论文撰写都颇有裨益。

文、图/资本金融系、国商会计党支部